Cuánto hay que ahorrar para tener una buena jubilación

Ahorrar para disfrutar de una jubilación holgada requiere un esfuerzo económico no desdeñable para que la hucha final sea suficiente y pueda complementar con eficiencia la pensión de la Seguridad Social. Cada particular conoce mejor que nadie su situación, su perspectiva y su esquema vital para poner en marcha tras abandonar la vida laboral. Pero con carácter general, los expertos colocan el ahorro necesario en una media del 10% de los ingresos durante la etapa activa.

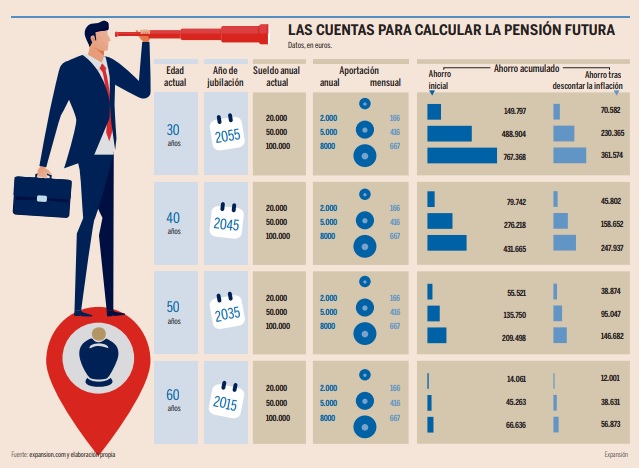

Existe otra variable a tener muy en cuenta, ya que el resultado es muy diferente si se comienza a ahorrar a una edad temprana que si se hace más cerca de la edad de jubilación, no es lo mismo empezar a ahorrar a los 25 años que hacerlo a los 60. Todos los analistas coinciden en la conveniencia de empezar lo antes posible con la vista puesta en la jubilación, ya que cuanto más dilatado sea el periodo de ahorro, menor será el esfuerzo necesario. El importe de la hucha final, por tanto, depende de un racimo de variables que en algunos casos son una incógnita. Es el caso de la rentabilidad que se obtendrá en las inversiones de patrimonio acumulado. Una persona que hoy tenga 30 años y destine 8.000 euros anuales a planes de pensiones acumulará un patrimonio total de 767.368 euros cuando se jubile en 2055, según la calculadora de Finect, disponible en expansion.com, con una rentabilidad anual aplicada del 3,2%.

Hay que tener en cuenta que esta cifra se reduce al aplicar el efecto de la inflación en este periodo, hasta quedar en 361.574 euros Con este mismo volumen de ahorro, una persona que abra un plan de pensiones al cumplir 60 años logrará una hucha mucho más reducida, ya que acumulará 66.636 euros que se quedarán en 56.873 euros al descontar la inflación. Cuánto hay que ahorrar para tener una buena jubilación PENSIONES Los particulares con ingresos más elevados pueden optar por agotar el límite de 8.000 euros anuales en planes de pensiones y colocar el resto en fondos de inversión. Los expertos aconsejan ahorrar un 10% del salario para acumular una pensión suficiente

En un termino medio en cuanto a edad y salario, una persona con 40 años a día de hoy y una nómina anual de 50.000 euros, logrará 276.218 euros (158.652 euros tras descontar la inflación) cuando se jubile en 2045 si ahorra un 10% de su salario: 5.000 euros anuales o 416 mensuales. Si el esfuerzo de ahorro se reduce y se ciñe a 2.000 euros anuales (166 al mes) el resultado será un patrimonio de 79.742 euros, 361.574 sin inflación. Los ingresos actuales son también un factor determinante para fijar la hoja de ruta del ahorro. Una persona que tenga en la actualidad un sueldo anual de 100.000 euros y quiera destinar un 10% de estos ingresos a configurar una futura pensión privada no podrá hacerlo sólo a través de un plan de pensiones, ya que la décima parte de sus ingresos anuales supera el límite de 8.000 euros que se pueden destinar a planes de pensiones cada año. Tendrá que acudir entonces a otros productos como, por ejemplo, fondos de inversión.

Según las indicaciones de los expertos, un contribuyente con unos ingresos anuales de 100.000 euros deberá ahorrar 10.000 euros cada año. De esta cifra, 8.000 pueden destinarse a un plan de pensiones y los restantes 2.000 euros, a un fondo de inversión. Con esta realidad encima de la mesa, varias gestoras han incluido este año en su campaña de planes de pensiones de 2018 bonificaciones para incentivar el ahorro conjunto de planes de pensiones y fondos de inversión. CaixaBank y BBVA, primera y segunda gestora de pensiones, han incluido los fondos de inversión en sus promociones. La campaña diseñada por CaixaBank ofrece un incentivo máximo del 5% del ahorro captado ligado a un periodo de permanencia de entre cinco y ocho años, en función del incentivo comprometido. Este premio se desglosa en un 1% de lo traspasado a un plan de la entidad desde otro de la competencia; un 2% si además el partícipe tiene o contrata una aportación periódica mensual de al menos 100 euros o realiza una aportación mínima de 2.000 euros. CaixaBank añade otro premio del 1% para los mayores de 65 años y para los menores de esa edad si el importe traspasado es de 30.000 euros. La entidad ofrece un 1% adicional por una aportación o traspaso externo a cualquier fondo de inversión de CaixaBank de la Gama Destino o Cartera Valor por al menos 1.000 euros. BBVA bonifica con un 3% el importe traspasado a planes de particulares desde otras entidades, y con el 2% la movilización de fondos de inversión desde la competencia. La entidad fija un plazo de permanencia de cinco años.